年末調整の注意点:年齢別扶養控除~再度ご確認ください

年末調整の時期となりました。今年の大きな改正点として、子ども手当開始に伴なって、平成23年から適用となる年齢別扶養控除が開始されます。

<注意点>

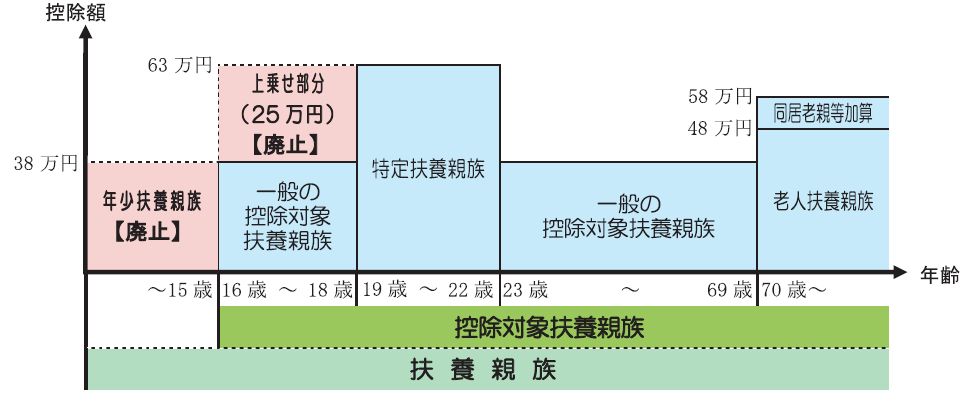

①16歳未満の方(年少扶養親族)は、扶養控除が廃止されましたが、住民税算定には使用されます。

よって、「平成23年分給与所得者の扶養控除等(異動)申告書の住民税に関する事項」には16歳未満を記入しなければ、23年分の住民税では16歳未満の扶養親族は居ないものとして、高い住民税で算定されてしまいます。

扶養者の記入を忘れないようにしてください。

②特定扶養親族は19歳以上となりました。

今まで特定扶養親族であった16歳~18歳は一般の扶養控除対象扶養親族(38万円)となり、上乗せ部分の(25万円)控除は廃止されました。

③12月支給給与では、年齢別扶養控除は開始にならないので、扶養者情報の変更等は1月支給給与からとなります。

①年齢16歳未満の扶養親族(以下「年少扶養親族」といいます。)に対する扶養控除が廃止されました。これに伴い、扶養控除の対象が、年齢16歳以上の扶養親族(以下「控除対象扶養親族」といいます。)とすることとされました。

②年齢16歳以上19歳未満の人の扶養控除の上乗せ部分(25万円)が廃止され、これらの人に対する扶養控除の額は38万円とすることとされました。これに伴い、特定扶養親族の範囲が、年齢19歳以上23歳未満の扶養親族に変更されました。

③源泉徴収税額表においては控除対象配偶者、控除対象扶養親族の人数など(扶養親族等の数)に応じて税額を算出することとされました。

④これらの改正は、平成23年分以後の所得税(給与等に対する源泉所得税については、平成23年1月1日以後支払うべき給与等)について適用されます。したがって本年(平成22年)分の所得税については、従前どおりの控除が適用されます。